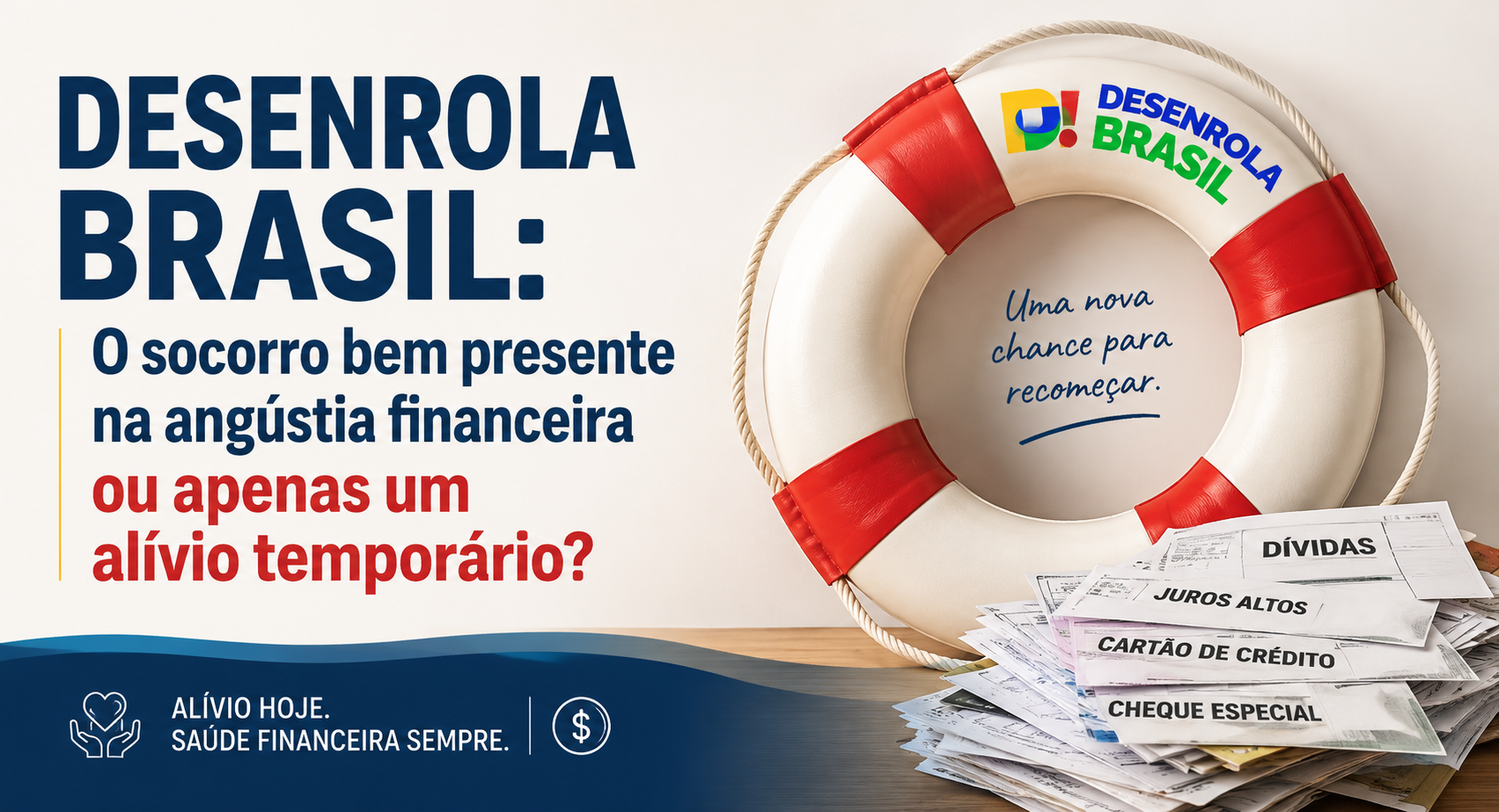

O Programa Desenrola Brasil surgiu como uma das maiores iniciativas de renegociação de dívidas já realizadas no país. Em um cenário onde milhões de brasileiros convivem com restrições de crédito e dificuldades para honrar compromissos financeiros, a proposta trouxe esperança para quem estava sufocado por juros elevados e dívidas aparentemente impagáveis.

O debate sobre programas de renegociação de dívidas, como o Desenrola Brasil, divide opiniões entre economistas, analistas de mercado e educadores financeiros. A análise técnica do programa revela que ele funciona essencialmente como um analgésico potente, mas não como a cura para a doença do endividamento. Ele estanca a dor de forma imediata, mas se as causas estruturais que provocaram o problema não forem tratadas, a dor inevitavelmente voltará.

No entanto, uma análise mais profunda exige que façamos uma distinção importante entre resolver um problema financeiro e apenas adiar suas consequências. É nesse ponto que a metáfora do analgésico se torna adequada como falei anteriormente: o medicamento reduz a dor, melhora o bem-estar imediato e permite que o paciente volte às suas atividades. Contudo, se a causa da enfermidade não for tratada, os sintomas tendem a retornar.

O Desenrola Brasil oferece um alívio financeiro relevante. Milhares de consumidores conseguiram descontos expressivos, reorganizaram suas contas e recuperaram o acesso ao crédito. Para muitos, foi a oportunidade de recomeçar. Entretanto, é preciso reconhecer que a simples renegociação não altera automaticamente os hábitos financeiros, a renda familiar ou as condições econômicas que contribuíram para o endividamento.

Um dos maiores riscos observados em programas dessa natureza é a chamada "ilusão da parcela". O consumidor concentra sua atenção no valor mensal reduzido e deixa de avaliar o custo total da operação. Em muitos casos, uma dívida que parecia resolvida continua comprometendo parte significativa da renda familiar por vários anos. A sensação de alívio imediato pode mascarar um comprometimento financeiro de longo prazo.

Outro aspecto que merece atenção é a falsa percepção de recuperação financeira. Limpar o nome não significa recuperar a saúde financeira. Na prática, muitas famílias continuam sem reserva de emergência, com orçamento apertado e vulneráveis a qualquer imprevisto. Basta uma despesa médica inesperada, uma redução de renda ou uma perda temporária de emprego para que o ciclo de endividamento recomece.

Nesse contexto, torna-se fundamental compreender que o problema da inadimplência brasileira não pode ser analisado apenas sob a ótica comportamental. Embora a falta de planejamento financeiro esteja presente em muitos casos, uma parcela significativa das famílias recorre ao crédito para custear despesas essenciais. Quando o cartão de crédito é utilizado para comprar alimentos, pagar contas de energia ou complementar a renda necessária para o mês, estamos diante de um problema que transcende a educação financeira e alcança questões estruturais da economia.

A elevada taxa de juros praticada no Brasil agrava ainda mais esse cenário. Mesmo com avanços recentes, o custo do crédito continua entre os mais altos do mundo. Isso faz com que pequenas dívidas se transformem rapidamente em grandes problemas financeiros. Muitas famílias não entram em inadimplência porque gastam excessivamente, mas porque não possuem margem de segurança para absorver qualquer adversidade.

Os indicadores de reincidência reforçam essa preocupação. O fato de que aproximadamente 85% dos negativados já tenham enfrentado restrições anteriormente demonstra que o problema não está apenas na dívida em si, mas na ausência de mudanças estruturais após a renegociação. Os números mostram que limpar o nome é relativamente fácil quando existe um programa de renegociação; difícil é evitar retornar à inadimplência meses depois.

É justamente nesse ponto que a educação financeira assume um papel estratégico. Não se trata apenas de ensinar a economizar dinheiro, mas de desenvolver competências para tomada de decisão, consumo consciente, planejamento de médio e longo prazo e construção de reservas para enfrentar imprevistos. A educação financeira eficaz não trabalha apenas com números; trabalha com comportamento, emoções, expectativas e prioridades.

O desafio é fazer com que a renegociação seja encarada como uma oportunidade de transformação e não apenas como um reinício do ciclo de consumo. Quem renegocia uma dívida e continua utilizando o crédito da mesma forma que utilizava anteriormente tende a reproduzir os mesmos resultados. Em contrapartida, quem aproveita esse momento para revisar hábitos, estabelecer metas e reorganizar o orçamento aumenta significativamente suas chances de alcançar estabilidade financeira.

Por isso, programas de renegociação deveriam caminhar lado a lado com iniciativas permanentes de educação financeira. O objetivo não deve ser apenas retirar o nome do cadastro de inadimplentes, mas fortalecer a capacidade das famílias de permanecerem financeiramente saudáveis no longo prazo.

O Desenrola Brasil é uma ferramenta importante e necessária. Ele oferece alívio, devolve dignidade financeira e permite que milhões de brasileiros tenham uma nova oportunidade. Porém, assim como um analgésico não substitui o tratamento da doença, a renegociação não substitui a necessidade de planejamento financeiro, mudança de comportamento e construção de uma base econômica mais sólida.

A verdadeira solução para o endividamento não está apenas em renegociar dívidas. Está em criar condições para que elas não voltem a acontecer.

Vou deixar uma pergunta para reflexão:

Sabemos que limpar o nome é uma conquista importante. Mas a pergunta que realmente determina o futuro financeiro é outra: o que precisa mudar em seus hábitos para que a próxima dívida não aconteça?